自己資金なしで女性が起業する方法と融資制度を詳しく解説

自己資金なしの女性でも起業はできます。基本的には融資制度を利用して起業することになりますが、自己資金がないと申請できない融資制度もあるので注意が必要です。

そこで今回は、自己資金がない女性でも利用できる融資制度を3つご紹介します。さらに、自己資金なしで女性が起業する方法も詳しく解説していきます。

自己資金がない女性が起業の際に受けられる融資制度

自己資金なしでも起業はできます。ただし、事業の継続には資金が必要です。その資金は融資制度などを利用して調達する必要があります。

定められた自己資金額を用意しないと利用できない融資制度もありますが、ここでは、自己資金がゼロでも利用できる融資制度を3つご紹介します。

・新創業融資制度

・中小企業経営力強化資金

・女性・若者・シニア創業サポート事業(東京都)

各制度の特徴を見ていきましょう。

新創業融資制度

新創業融資制度は、「新たに事業を始める人」または「事業開始後税務申告を2期終えていない人」が、無担保・無保証人で融資を受けられる制度です。

原則として創業資金総額の10分の1を超える自己資金は必要となりますが、現在勤務している企業と同業種の事業を始める場合など、特定の条件に該当すれば自己資金がなくても利用できます。

融資限度額は3,500万円です。利率と返済期間は利用条件などによって異なります。制度の詳細は、日本政策金融金庫の「新創業融資制度」をご覧ください。

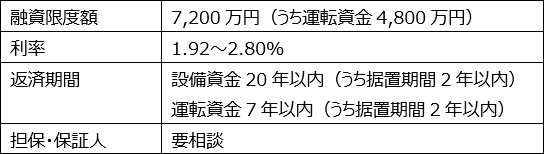

中小企業経営力強化資金

中小企業経営力強化資金は、「新たに事業を始める人」または「事業開始後おおむね7年以内の人」で、「中小企業の会計に関する基本要領」または「中小企業の会計に関する指針」を適用している(または適用予定)の人が利用できる融資制度です。

本制度を活用して融資を受けるには、自ら事業計画書を策定し、中小企業等経営強化法が定めた認定経営革新等支援機関による指導・助言を受けている必要があります。

制度の概要は下表のとおりです。

制度の詳細は、日本政策金融金庫の「中小企業経営力強化資金」をご覧ください。

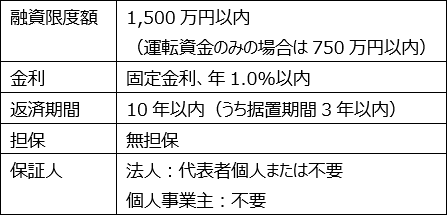

女性・若者・シニア創業サポート事業(東京都)

女性・若者・シニア創業サポート事業は、地域に根ざした創業を支援する融資制度です。「東京都内で創業予定の人」または「創業後5年未満の人」が融資の対象となります。

制度の概要は、下表のとおりです。

制度の詳細については、東京都の「創業サポート事業」をご覧ください。

自己資金がない女性が起業で融資を受ける際の注意点

自己資金がなくても利用できる融資制度はありますが、事前にチェックしておくべき注意点がいくつかあります。

・融資を受けられるとは限らない

・無理のない起業プランを立案する

・過去の滞納履歴を確認しておく

・スモールビジネスから始める

・事前に情報を収集する

それぞれ詳しく解説していきます。

融資を受けられるとは限らない

事業のリスクが高いときや、担保が少ない場合は融資に通りにくくなることもあります。保証人や担保不要の融資制度もありますが、その場合はさらに審査が厳しくなると思った方がいいでしょう。

融資を前提に起業を計画していると、融資が受けられなかったときに事業を展開することができません。そのため、審査に通らなかった場合も含めた事業計画を立案しておくことをおすすめします。

なお、審査通過の可能性を高めるためには、「少しでも自己資金を用意する」「保証人を準備する」といった対策も必要です。自己資金なしで利用できる融資制度でも、自己資金を用意しておけば審査時の信用度が高まります。

保証人も同様です。保証人がいれば、お金を貸し出す側との貸し倒れリスクが低くなるため、事業の採算性に若干の疑問があっても審査に通ることがあります。

無理のない起業プランを立案する

金融機関は、融資で得られる利息が「儲け」となるため、基本的にはお金を貸したいと思っています。しかし、初めての起業は過去の実績がないので、信用度を図る実績がありません。このような場合には、「事業計画書」がとくに重要視されます。

事業計画書は、自分の理想を書く書類ではありません。金融機関の担当者を納得させるために、予想される利益や、利益を確保できるまでの時期を明確に記載する必要があるのです。

融資を受けると利息が発生するため、融資額を抑えつつ、開業後も出費を抑える努力も求められるでしょう。いずれにしても、無理なく返済できることをアピールして、審査に通る可能性を高めることが重要になります。

過去の滞納履歴を確認しておく

過去にクレジットカードやローンの支払いの遅延や延滞履歴があると、金融機関の担当者から「お金を貸しても返せない人」という判断をされる恐れがあります。

遅延や延滞の履歴は信用情報機関に記録されるため、隠すことはできません。虚偽の申請をすると、それだけで審査に落ちる可能性があるので注意しましょう。

なお、遅延や延滞の情報は、完済後5年が経過すると信用情報機関の記録から消去されます。そのため、支払いの遅延や滞納の完済から5年が経過していない場合は、融資を受けるのが難しくなります。

スモールビジネスから始める

スモールビジネスであれば、多くの資金を集める必要がありません。場合によっては、自己資金だけでも起業できるでしょう。初期投資が少なく済めば、開業後も焦らずに事業を展開できます。

事業が軌道に乗ってきたら、事業拡大のために融資を申込んでみてもいいでしょう。初めから大きな事業に取り組むと、利益よりも返済額の方が多くなり、資金繰りが悪化する恐れもあります。

帳簿上は利益が出ていても、支払いに必要な資金が不足すれば「黒字倒産」という事態もあり得ます。事業を継続させるためにも、スモールスタートを意識した資金計画を立案してみましょう。

事前に情報を収集する

融資を申込む前の情報収集も重要です。ネットやSNSなどで融資を受けた人の体験談などをチェックしてみてもいいでしょう。

ただし、個人でチェックできる情報には限りがあります。また、融資の申請時には用意すべき書類が多いため、情報収集以外にも労力と時間が必要です。

創業期はなかなか時間が確保できないので、融資を受ける際には、初めから専門家に相談してみるのもひとつの方法です。

まとめ

自己資金がない女性でも融資制度を利用すれば起業できますが、各制度の特徴や融資要件は必ず事前に確認しておきましょう。

今回ご紹介した「融資を受ける際の注意点」も参考にすれば、融資の申請時や起業後に悩むことも少なくなるはずです。起業や融資に関する問題が発生した場合は、専門家に相談してみましょう。